洛洛会计:我公司在2023年审计时发现,2022年有一笔应收款113万(含税13万)未确认,但相应的成本已经结转。(为简单计算,未考虑附加税等影响)1、如果我们正常在2022年调账的话,针对该业务要这么做: ①确认收入: 借:应收账款 113万 贷:主营业务收入 100万 应交税费--应交增值税(销项税) 13万 ②缴纳所得税 借:所得税费用 25万 贷:应交税费--应交所得税 25万 ③结转损益 借:主营业务收入 100万 贷:所得税费用 25万 本年利润 75万 借:本年利润 75万 贷:利润分配--未分配利润 75万2、由于我们并未在2022年调账,而是在2023年调账。并且,113万对于公司来说有重大影响,所以,需要通过“以前年度损益调整”科目调整,也就是把上面分录的损益类科目统统换成“以前年度损益调整”不需要通过本年利润结转。如果我们正常在2023年调账的话,针对该业务要这么做: ①确认收入 借:应收账款 113万 贷:以前年度损益调整 100万 应交税费--应交增值税(销项税) 13万 ②缴纳所得税 借:以前年度损益调整 25万 贷:应交税费--应交所得税 25万 ③结转损益 借:以前年度损益调整 75万 贷:利润分配--未分配利润 75万

《以前年度损益调整怎么用》

所得税怎么结转

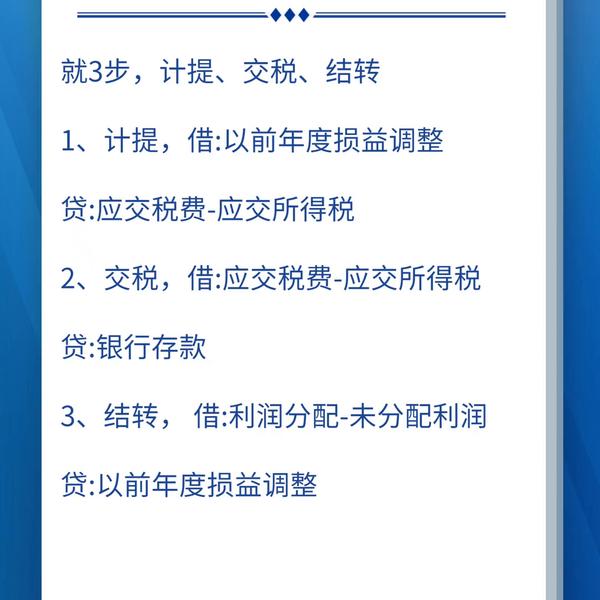

汇缴后应补缴所得税。分录怎么做?分录怎么做?就3步,计提、交税、结转。1、计提,借:以前年度损益调整。贷:应交税费-应交所得税。2、交税,借:应交税费-应交所得税。贷:银行存款。3、结转,借:利润分配-未分配利润。贷:以前年度损益调整。就3步,计提、交税、结转。1、计提,借:以前年

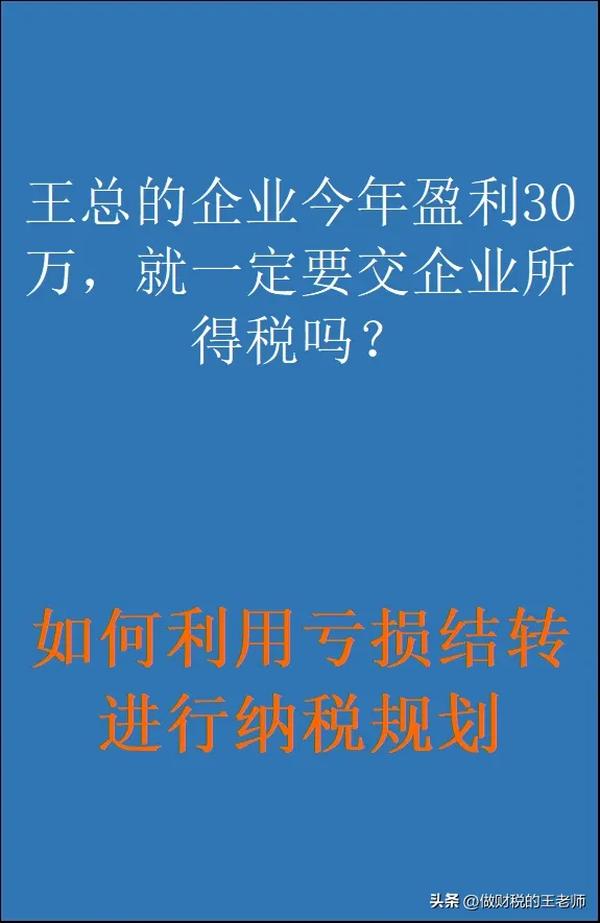

企业今年盈利30万,就一定要交企业所得税吗?答案是否定的!今天给大家介绍企业如何利用亏损结转进行纳税规划:《*企业所得税法》第18条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。弥补亏损期限,是指纳税人某一纳税年度发生亏损,准

境外的应税所得,能否享受企业所得税优惠?不能。因为无论根据税法还是申报表,境内所得与境外所得,是分开计算的,境外所得在境外缴纳的所得税,可以抵免应该在境内缴纳的所得税,抵不完的,可以结转五年,五年也抵不完的,就重复征税。至于优惠政策,别想了。当然,高新例外,如果申请高新时,有关指标包括境外分公司数据

所得税怎么结转到本年利润

知否?这种情形,个人所得税减除费用60000元可以结转以后年度扣除,个人所得税结转弥补亏损问题:甲个体工商户调整后的2022年应纳税所得额(尚未扣除投资者减除费用)为—50000元,投资者减除费用60000元,结转以后

《*关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)第三十条:个人所得税专项附加扣除额一个纳税年度扣除不完的,不能结转以后年度扣除。国家税务总局关于发布《个人所得税专项附加扣除操作办法(试行)》的公告(国家税务总局公告2018年第60号)第七条:一个纳税年度内,纳税人

外购入库出现负数,怎么调平入库?解答:库存数出现负数,只能说明多结转了出库数,虚增了成本,多列开支,减少了利润,甚至还少缴了企业所得税。因此,应该找出出现问题的月份时间,以及发生错误的数量与金额,然后再按规定调整,不能随便乱调整。不但会计核算需要调整,如果少缴了企业所得税的,还需要补缴企业所

个税退税!这类纳税人,可以简易申报、便捷办理个人所得税退税,这类纳税人可以通过简易申报、便捷办理个税汇算退税(2022年度所得税汇算清缴专题之十八)2022年综合所得全年收入额不超过6万元且已

财税应用:去年的工资多计提了,今年如何入账?附案例,案例1:甲公司的财务在2023年3月3日得知,2022年12月年终奖多计提了50万元,请问该怎么财税处理呢?解析:1、分析多计提的原因:情形1据实计提的,但遇到资金等问题现在不发了,以后*形2错误多计提即无凭据计